Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・固定資産を購入した際、下記の費用は取得価額に含めなくてもよい

不動産取得税・自動車取得税

登録免許税や司法書士手数料など登記に必要な費用

検査登録・車庫登録など登録に必要な費用

・これらの費用を区分し経費にする方が、取得時の経費が増える

・取得価額に加算することも問題ない

●不動産や自動車を買った時の税金や登録費用は経費にしよう

土地や建物を購入した場合、通常購入代金に加えて、登記を行うために登録免許税や司法書士さんへの手数料を支払い、さらに不動産取得税を支払います。

また自動車を購入する時も、本体代金に加えて、自動車取得税や検査登録手続、車庫証明手続費用も支払います。

通常固定資産の取得に際して支払う付随費用は一時に経費にできず、固定資産の取得額に加算します。

しかし付随費用のうち下記のものについては、一時に経費にするか、取得額に加算するかは、会社の判断に任されています。

・不動産取得税・自動車取得税

・登録免許税や司法書士手数料など登記に必要な費用

・検査登録・車庫登録など登録に必要な費用

土地の場合だと減価償却の対象ではないので、取得価額に加算すると、譲渡するまで付随費用は経費になりません。

また建物や自動車の取得額に加算すると、減価償却により、耐用年数にわたって少しづつ経費にしていくことになります。

そのためこれらの費用については、取得額に加算せず区分して、取得時の経費にする方が、取得時の経費を増やすことができるので節税につながります。

なお経費を増やしたくないなどの理由で、これらの費用について取得価額に加算することも、会社の任意ですので問題ありません。

●付随費用の具体的な区分方法

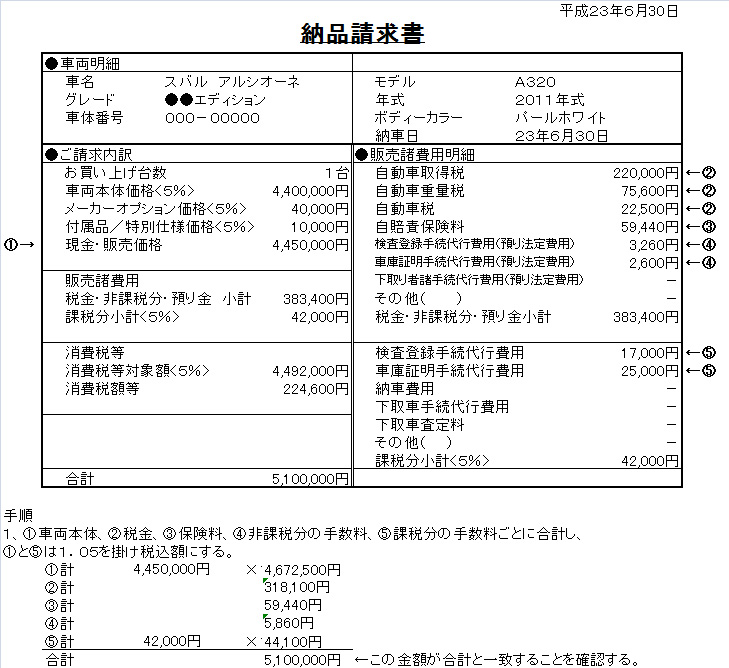

自動車を購入した場合の付随費用の区分について、下記のディーラーさんの請求書を例に確認していきましょう。

自動車を購入すると下の請求書のように、本体金額の他、次のような諸費用を請求されます。

この諸費用のうち「自動車取得税」と「検査登録費用」、「車庫証明費用」は、取得に際して支払う費用ですが、区分することにより経費にすることもできますし、取得価額に加算することもできます。

(「自動車重量税」、「自動車税」、「自賠責保険料」は、自動車を所有・使用することに対して支払う費用ですので、当然に経費にできます。)

具体的な処理方法ですが、請求金額を上記のように「車両本体」、「税金」、「保険料」、「非課税分の手数料」、「課税分の手数料」に区分します。

そして消費税込みの金額にした後、税金は「租税公課」、保険料は「保険料」、手数料は「支払手数料」として、自動車の取得額とは別に取得時に経費にすることができます。

当事務所は適切な月次決算に基づき、毎月または隔月で利益予測・納税予測を行い、余裕をもってお客様の現状に応じた節税策を提案させていただきます。