Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・法人住民税均等割の金額は、資本金等の金額と従業員の数だけで決まる

・資本金等の金額は「資本金+資本剰余金」になるので、減資の手続きと同時に実際に株主に払戻すことが必要

・減資をする場合には、債権者向けに、官報による減資の公告が必要

・債権者による異議申立期間を、公告後最低1か月おくことが必要

●資本金1,000万円以下か1,000万円超で、住民税均等割の金額は結構変わる

会社が払うべき税金の一つに「法人住民税」があります。

この法人住民税ですが、法人都道府県民税と法人市町村民税の2つ(東京23区の場合は法人都民税のみ)があります。

そしてそれぞれに法人税の金額を基準にする「法人税割」と、一律に課せられる「均等割」の2種類があります。

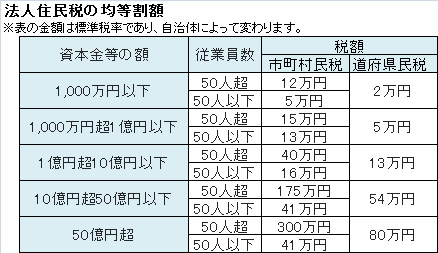

このうち均等割については、「会社の資本金等の金額」と「従業員の数」を基準に、下記の表の金額が一律課せられます。

たとえば、従業員50人以下の会社の場合、

資本金等の金額1,000万円以下だと、「市町村民税 5万円、道府県民税 2万円」の合計7万円

資本金等の金額1,000万円超だと、「市町村民税 13万円、道府県民税 5万円」の合計18万円

となり、11万円の差額がでてきます。

もちろんこの差額は毎年出てきますので、たとえば10年だと110万円違ってくるため、馬鹿にならない金額になってきます。

この均等割の金額ですが、会社が儲かっていようと儲かっていまいと、資本金等の額と従業員の数だけで判定されます。

建設業などで入札要件に資本金の額が影響するようなときは難しいですが、資本金が1,000万円超であることに特に必要性がない場合には、減資により資本金を1,000万円以下にすることにより、この均等割を節税することができます。

なお資本金等の金額は、「資本金+資本剰余金」の金額で判定されます。減資だけでは、減少した資本金は資本剰余金になってしまうため、合計である資本金等の金額は変わらないことになります。

資本金等の金額を減らすためには、減資と同時に、減少した資本金の金額を株主に払い戻す必要があります。

●減資をするためには官報で公告することが必要です

この減資の手続きですが、下記の手続きにより行うことになります。

(1) 株主総会での特別決議(欠損の範囲内など一定の場合には、普通決議でもOK)

↓

(2) 資本金の減少に関する官報公告と、分かっている債権者への催告

↓(一か月超の債権者の異議申立期間を置く必要があります)

(3)株主総会で決めた、減資の効力発生日に、資本金が減少します。

↓

(4)効力発生日から2週間以内に、登記を行います。

債権者の異議申立期間に一か月を超える期間を置く必要があるため、最低でも減資まで一か月の期間を要することになります。

均等割の基準となる資本金等の判定期日は、決算日です。そのため今期の均等割を減らすためには、決算日から一か月前までに公告を行い、減資の効力発生日から決算日までに、資本金の払い戻しを行う必要があります。

また、官報公告と登記には一定の手数料が必要です。

当事務所は適切な月次決算に基づき、毎月または隔月で利益予測・納税予測を行い、余裕をもってお客様の現状に応じた節税策を提案させていただきます。