Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・常識的な慶弔費・見舞金には所得税がかからない

・「一般的な慣習」、「常識的な金額」として、法律上定められた規定はない

・「慶弔見舞金規定」を作成し、支払う根拠を明らかにしておこう

●常識的な慶弔費・見舞金には、所得税がかからない

会社から役員又は従業員に支給する結婚祝い金、出産祝い金などの祝い金や記念品は原則給与になります。

しかし、その支給の理由が一般的な慣習に沿うものであり、かつ、その金額がその役員・従業員の雇用形態や地位などを考えて常識的な金額であれば、給与と違って所得税がかかりません。

同様に葬祭料、香典又は災害等の見舞金も、常識的な金額であれば所得税はかかりません。

つまり会社側ではこれらの慶弔費については「福利厚生費」として経費にできる一方、支給を受ける役員・従業員側で給与と違って所得税がかからないため、会社の福利厚生の一環として、役員・従業員の慶弔禍福があった場合には活用したい方法です。

●「一般的な慣習」、「常識的な金額」として、法律上定められた規定はない

では「一般的な慣習」がどういうもので、「常識的な金額」として認められるものがいくらかということですが、法律や運用上明確な規定があるわけではありません。

常識に照らし、役員・正社員・アルバイトといった雇用形態や勤続年数、地位といったものを考慮したうえで、社会通念上相当かどうかを考慮することになります。

たとえば役員・従業員が結婚した際に結婚祝い金を支給すること自体は、一般的な慣習としてありますので問題ありません。この結婚祝い金に、5万円程度を支給するのであれば常識的な範囲になってきますが、50万円を支給すると過大な金額としてきっと賞与と同じとみなされて所得税がかかるでしょう。

また会社が役員・従業員にお正月にお年玉を支給したり、誕生日にお祝い金をあげることは、一般的に行われているとは言い難いので金額にもよりますが、賞与とみなされる可能性が高くなってくると思われます。

●「慶弔見舞金規程」を作成し、支払う根拠を明らかにしておきましょう

慶弔見舞金については、上記の通り「何がOKで、何がNGか」や「いくらまでならOKか」という明確な規定はありません。

そのため支給の根拠として、客観的に見ても常識に従った基準に従っていることを証明できるように、会社の「慶弔見舞金規程」をぜひ作成しておきましょう。

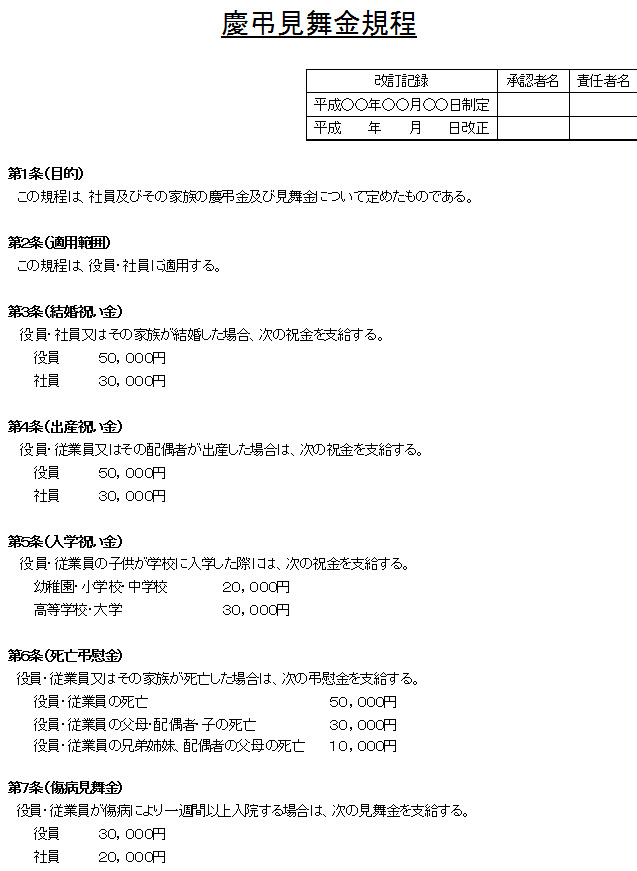

内容については下記のサンプルのように、「結婚」や「出産」といった一般的に慶弔金や見舞金を支給する原因別に、役員や従業員などの「地位」に応じて、金額を設定するのが一般的です。

★慶弔見舞金規程のサンプル