Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・固定資産税は毎年4〜5月頃に一年分が課せられる(賦課決定される)

・固定資産税の納付は、年4回の分割納付になる

・固定資産税は「賦課決定日」でも「実際納付した日」でも経費にできる。

●固定資産税は課せられた日以後であれば、未払いでも経費にできる

固定資産税は、会社が保有している土地・建物・償却資産といった固定資産に対して、市町村が課す税金です。

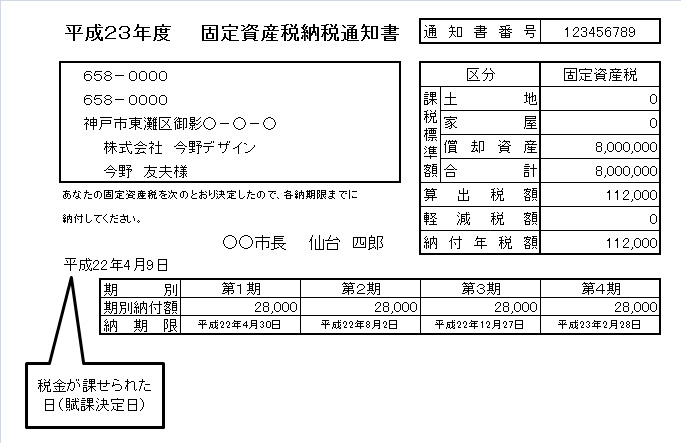

この固定資産税ですが、毎年1月1日に所有している固定資産が課税対象になります。そして4月から6月頃に下記のような納税通知書が市町村から送付され、納税通知書に記載された期別に年4回に分けて納付することになります。

固定資産税を経費として損金算入する時期ですが、税金が課せられた日(=賦課決定日)以後であれば、実際に納付していなくとも経費にすることができます。

たとえば6月決算の会社の場合、上記の納税通知書では第2期以降の3回分は納期限が来ていないので決算時点では通常は未納付ですが、納付していない場合にも帳簿上で未払い計上をしておくと、一年分全額を経費にすることが可能です。

また実際の支払い日に経費として損金算入することももちろん問題ありません。

決算日時点で未納付の固定資産税があれば、未払い計上による節税を検討しましょう。

当事務所は適切な月次決算に基づき、毎月または隔月で利益予測・納税予測を行い、余裕をもってお客様の現状に応じた節税策を提案させていただきます。