Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・役員や従業員が出張したときには、日当を支給しましょう

・日当は出張旅費と同様、旅費交通費として経費にできます

・日当には、給与と違って所得税が課税されません

・金額の根拠を明確にするために、旅費規程を作成しましょう。

●役員・従業員が出張する場合には、日当を支給しましょう

日当とは会社の業務のために、出張などの旅行に出かける際に必要となる経費に充てるため支給する手当をいいます。

出張に出かけると、電車代やホテルの宿泊費の他、出先での食事や通信費といった細々とした費用が必要となってきます。この細々とした費用を一つ一つ精算するのは面倒なため、日当を「出張一日あたりいくら」と決めて精算の代わりに支給することができます。

この日当ですが実際の出張費用の代わりに支給するものであるため、常識的な金額であれば、「旅費交通費」として電車代やホテル代と同様経費になります。

もちろん日当は「旅費交通費」扱いであるため、給与のように所得税がかかることもありません。つまり出張に際して手当を支給するのであれば、給料に上乗せするよりも、日当を支給する方が所得税がかからない分、もらう側の手取り金額が増えることになりますので、出張の多い会社ではぜひ日当を支給するようにしましょう。

●旅費規程を作成し、支払う金額の根拠を明確にしておきましょう

なお経費として認められるには、上記のように常識的な金額、つまり出張に際し通常必要と思われる金額にしておく必要があります。

その為には、はたから見ても合理的で常識に従った基準に従って日当を支払っていることを証明できるように、会社としての「旅費規程」をぜひ作成しておきましょう。

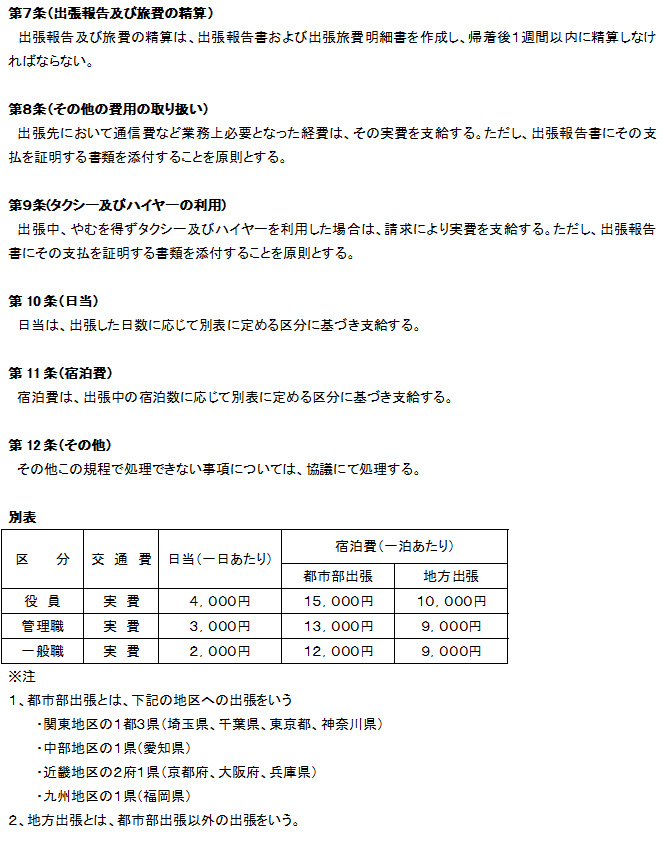

内容については下記のサンプルのように、役員や従業員などの「地位」に応じて、「出張日数1日あたり○○円」と金額を設定するのが一般的です。また旅費や宿泊費についても実費精算のほか、「常識的な経路での正規の運賃相当額」、「常識的な宿泊費相当額」と定めることができます。

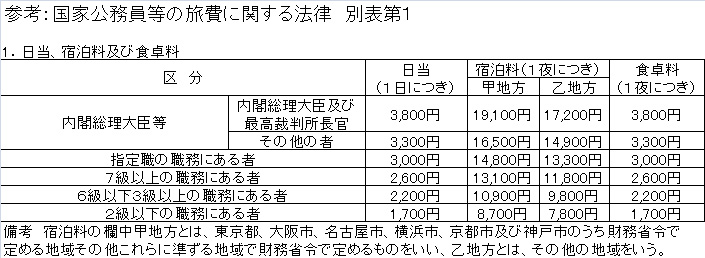

サンプルの宿泊費のように「一泊当たり○○円」と設定し、実費精算の手間を省くことも可能です。金額を決める際には、下記の「国家公務員等の旅費に関する法律」の日当や宿泊料も参考になります。

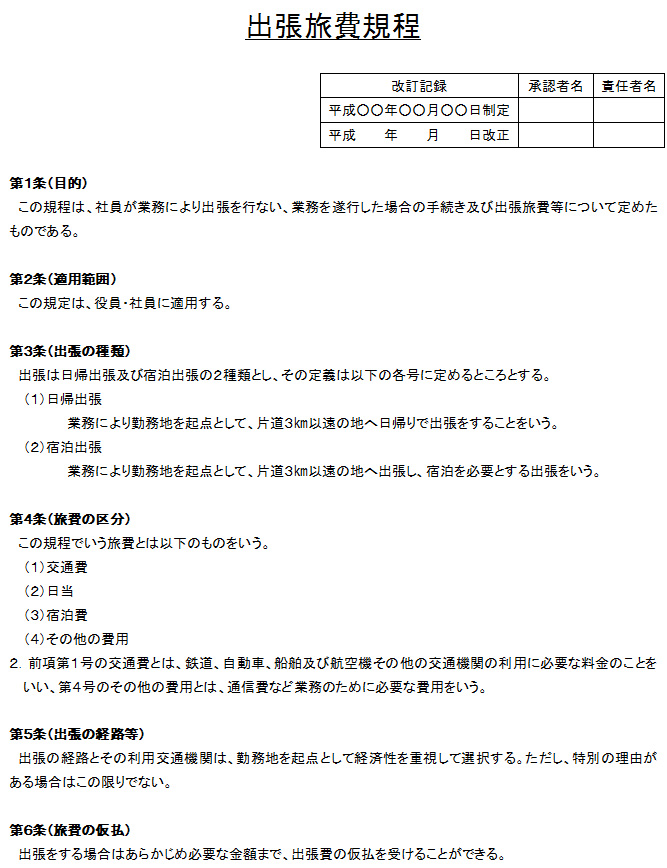

★旅費規程のサンプル

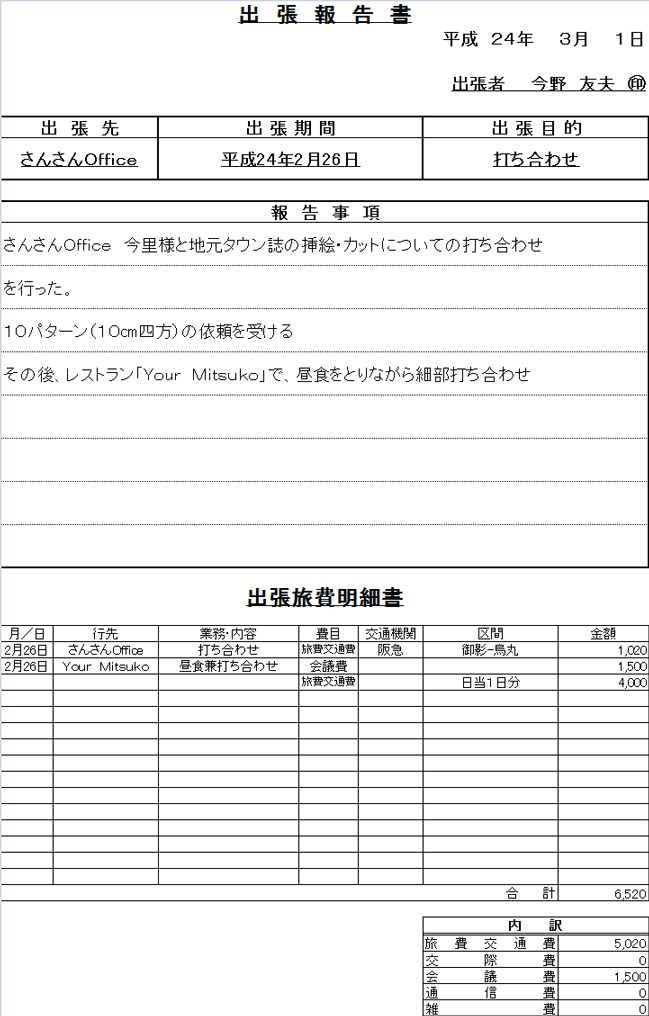

また出張旅費精算の際には、サンプルのような「出張報告書兼出張旅費精算書」を作成し、業務で行ったことと旅費精算の根拠を明確にしておくことをお勧めします。