Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・次の要件を満たす経費は、決算日時点で未払でも経費にできる

1、決算日までに契約を結んでいる(債務が成立)していること。

2、決算日までに物品の引き渡しまたはサービスの提供を受けていること。

3、支払うべき金額が契約などで分かっているもの

・翌期にもらった請求書、領収書と翌期首1〜2か月分の通帳を確認し、もれなく未払い費用を計上しましょう

●債務が確定している経費は、未払いでも経費にできる

1、決算日までに、その経費に係る債務が成立していること

債務が成立しているということは、「契約が成立」していることを意味します。

つまり「この物品を売ってください」とか「このサービスを提供してください」という注文をして、「いいですよ」とその注文を受けていることをいいます。契約の成立には、契約書などの書面を交わしている必要はなく、口頭の注文・承諾などでも成立します。

通常、物を買ったりサービスを受ける場合には契約が成立していることが当然ですので、この要件を満たしていないということはまずありません。

2、決算日までに、その契約に基く具体的な給付を受けていること

「具体的な給付を受けていること」とは、契約で注文した物品の納品やサービスの提供を受けることをいいます。

会社の経費にするためには、決算日までにこれらの物品の納品やサービスの提供が完了していることが要件になります。

経費にするためには、取引先からもらった納品書や請求書、自社の検収書などで、納品日・サービス提供日を確認しておく必要があります。

3、決算日までに、支払うべき金額を合理的にできること

これは、買ったものや受けたサービスの代金の金額が、決算日までに分かっていることをいいます。

これらの代金の請求書をもらっていれば、問題なく未払い金として計上し経費にすることができます。

また請求書がない場合においても、契約書などがあり、その内容から代金がきちんと見積もり把握できるのであれば、経費にすることができます。

●請求書・領収書・通帳からもれなく拾い集めて、経費に計上するようにしよう

具体的な未払い経費の計上方法ですが、翌期以降に届いた請求書や翌期以降に支払った領収書から、決算日までに物品の引き渡しやサービスの提供が終わっているものをピックアップして未払い計上していきます。

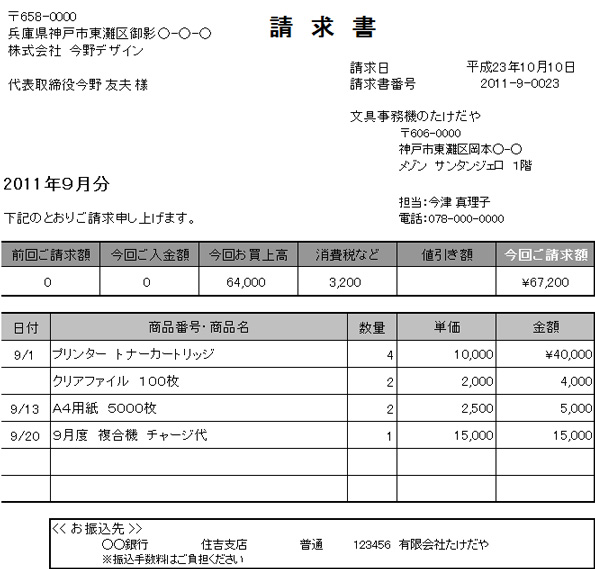

※請求書の例

この請求書の場合、請求書の発行日は10月10日ですが、物品・サービスの提供は9月分としてすべて9月中に終わっています。そのため9月30日決算の場合、この請求額67,200円は当期の費用として計上することができます。

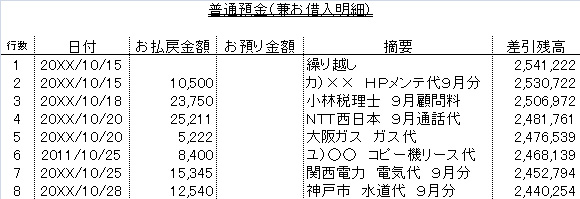

また自動引き落としで請求書・領収書がないものは、翌期の通帳から拾って経費にしていきましょう。翌期首から1〜2か月分ぐらいの通帳を確認し、決算月までに納品・サービスの提供が終わっているものをピックアップし、当期の経費として未払い計上していきます。

また翌期首の通帳を確認することは、経費のもれを確認する以外にも、売上の計上もれがないかをチェックするにも有効な方法ですので、決算の際にはチェックする習慣をつけておくことをおすすめします。

9月30日決算の会社の場合、この通帳から

・9月分のHPメンテナンス代

・9月分の税理士顧問料

・9月分の電話料金

・9月分のコピー機リース代

・9月分の電気・ガス・水道代

が10月の支払(9月30日時点では、未払)になっており、これを未払い計上して当期の経費として計上できることになります。

当事務所は適切な月次決算に基づき、毎月または隔月で利益予測・納税予測を行い、余裕をもってお客様の現状に応じた節税策を提案させていただきます。