Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・社会保険料は、当月分が翌月末引落になるので、決算日には決算月分の社会保険料が未払になっている。

・会社負担分の半額を法定福利費として未払計上すると、会社の経費にできる。

・決算日である月末が銀行休日の場合、引落は翌月初になるので、未払計上で会社負担分を2か月分経費にできる。

健康保険料や厚生年金保険料といった社会保険料は、役員・従業員の給与から半額を天引きし、翌月末に会社負担分の半額を上乗せして納付します。

例えば9月分の社会保険料であれば、9月の給与から従業員負担分を天引きして会社が預かり、10月末に会社負担の半額を上乗せして納付します。

つまり9月30日決算の会社であれば、決算日時点で9月分の社会保険料の会社負担分が未払になっていることになります。この会社負担分を法定福利費として計上することにより、当期の経費にすることができます。

●決算月の月末が土日の場合には、2カ月分計上できる

またこの社会保険料の引落ですが、月末が銀行休日である場合には、引落が翌月初になります。

例えば9月30日決算の会社で9月30日が日曜日だった場合、8月分の社会保険料の引落は翌月初である10月1日の月曜日になります。

つまり9月30日時点では、8月分と9月分、2カ月分の社会保険料が未払いになっていることになります。こういう場合には、2カ月分の会社負担分を法定福利費として計上することにより、経費にすることができます。

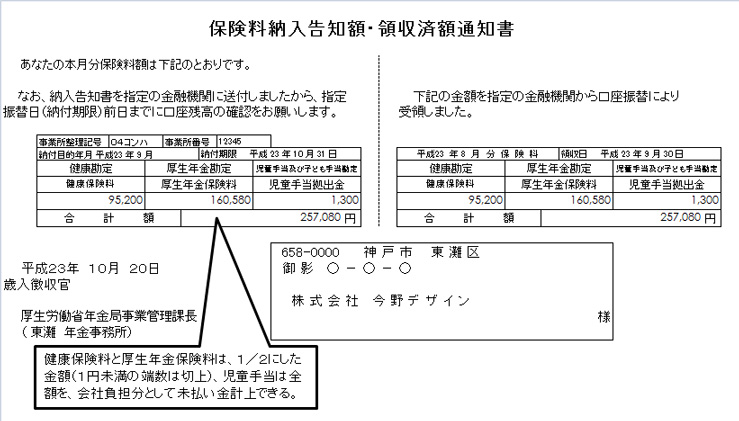

●保険料納入告知額・領収済額通知書から会社負担分を計算する

会社負担分の金額ですが、毎月送られてくる上記のような「保険料納入告知額・領収済通知書」から計算することができます。

この書類の「納付目的年月」が、対象月のものの数字から計算します。

健康保険料と厚生年金保険料は、それぞれ1/2にした金額(1円未満の端数を生じたときは、切り上げて会社負担額にする)、児童手当供出金は全額を、会社負担分の金額として未払計上します。

上記の例ですと、

健康保険料:95,200円×1/2=47,600円

厚生年金保険料:160,580円×1/2=80,290円

児童手当拠出金:1,300円

合計:129,190円を法定福利費として、経費にすることができます。

当事務所は適切な月次決算に基づき、毎月または隔月で利益予測・納税予測を行い、余裕をもってお客様の現状に応じた節税策を提案させていただきます。