Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・役員や従業員の自宅家賃は、給与で渡すよりも、会社名義の社宅とし安く賃貸する方がメリットは大きい

・賃貸住宅の場合、家賃を会社から支払い、経営者や従業員から賃貸料を徴収すると、家賃を経費にできる。

・住居の所有者の名義を会社にして、経営者や従業員に賃貸することで、減価償却費、固定資産税などを経費にできる

・役員や従業員・事業主から徴収する賃貸料は、世間相場よりかなり低くても大丈夫。

現物給与を活用する代表的な方法に、社宅を利用する方法があります。

たとえば役員や従業員が自宅を賃貸で借りている場合、通常は会社から受け取った給与のうちから自宅の家賃を支払います。当然ですが給与からは源泉所得税が引かれるので、残りの手取り額から家賃を支払うことになります。

この住居を会社名義で借上げ役員や従業員に賃貸すると、家賃は会社から支払い、役員・従業員からは一定額(1割~5割程度)を家賃として徴収します。会社が払う家賃と徴収する家賃との差額は、役員や従業員の利益となりますが、この利益には条件を満たす限り源泉所得税がかかりません。

そのため、同じ金額であれば給与として渡すよりもこの社宅による利益として渡す方が、会社の負担は同じでも源泉所得税がかからない分、受け取る役員・従業員の手取り額が増え、福利厚生につながります。

●住居賃貸の場合、会社名義での契約に切り替え、会社から家賃を支払う

自宅を社宅とする方法ですが、賃貸で借りている場合には、賃貸契約を事業主名義から会社名義に変更します。そして会社から役員や従業員に対し、この自宅を賃貸します。

これにより、会社側では住居の賃借料全額を会社側の経費にできることになります。そして役員・従業員からは下記の算式で計算した賃借料の1割~5割程度の賃借料を受け取り、収入に計上します。

この経費と収入を差引きした結果、会社側で賃借料の9割~5割を経費として計上することができます。またこの差額については給与と違って、役員・従業員側では源泉所得税がかかりません。

●住居が賃貸の場合、会社名義での契約に切り替え会社から家賃を支払うと、住居部分も経費にできる

また経営者が自宅を購入する場合には、役員名義ではなく会社名義で購入又は建築すると、その購入費又は建築費の全額を減価償却費として経費に計上することができます。また固定資産税や借入金利子の全額を経費にすることができます。

そして経営者からは、下記の算式で計算した賃借料を受け取り収入に計上します。

この場合でも、計上できる経費の方が収入よりかなり多くなるので、会社側でその差額を経費として計上することができます。またこの差額については給与と違って、役員・従業員側では源泉所得税がかかりません。

●徴収する家賃は、役員・従業員の別と面積に応じて下記の数式で計算します

受け取る賃借料は、役員、従業員の別と面積に応じて下記の算式で計算します。

計算した結果は、一般的な家賃相場に比較しかなり安くなります。

○従業員に貸し付ける場合(賃借する場合も持ち家の場合も共通です)

○役員に貸し付ける場合

1、小規模の住宅(床面積132平米(木造以外は99平米)以下)の場合(賃借する場合も持ち家の場合も共通です)

2、中規模の住宅(床面積132平米(木造以外99平米)超~240平米以下)

(1)賃借する場合

次の算式で計算した金額と賃借料の50%のどちらか高い額

(2)持ち家の場合

(1)の算式で計算した金額

3、豪華な社宅(床面積240平米超又はそれ以下でも、プール・庭園など豪華な設備があるもの)

時価(同じ地域の同程度の住宅で、通常受け取る家賃の金額)

なお固定資産税の課税標準額は、自社所有のものは手元の固定資産税の納付書ですぐに確認できます。

また賃貸の場合には少し面倒なのですが、物件の所在場所の市役所や区役所で、固定資産課税台帳を閲覧し確認することとなります。

小規模住宅の場合、徴収する家賃は賃借料の1~2割程度になることが多いです。また住宅の一部を会社の仕事に使っている場合には、上記の算式で計算した金額の70%だけを事業主から徴収すればOKです。

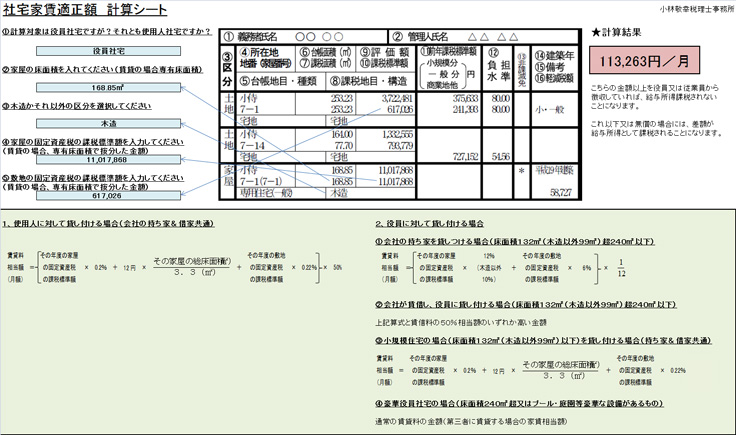

●複雑な数式の賃借料ですが、こちらのエクセルシートでかんたんに計算できます

受け取るべき家賃の計算式は、上記のように複雑ですが、こちらのエクセルシートを利用するとかんたんに計算できます。

ぜひご利用ください。

※エクセルシートの画面