Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・決算日までに固定資産の修繕を行うと、当期の経費にできる

・固定資産の原状回復や維持管理に必要な部分のみ、修繕費として経費にできる

・固定資産の価値や耐久性を増加させるものは、「資本的支出」として減価償却の対象となる

・修繕と資本的支出の区分は、下記のフローチャートにそって判断していく

・資本的支出でも新規資産の取得と認められる場合には、少額減価償却資産として30万円未満であれば経費にできる

●決算日までに完了した修繕費は、当期の経費にできる

翌期以降に修繕を予定している固定資産がある場合、その修繕を当期中に前倒しに行うことができれば、その修繕にかかる費用は当期の費用とすることができます。

●全額経費にできるのは、原状回復・維持管理にかかる費用のみ

ただし、支払った修繕費を全額その事業年度の経費にできるのは、その修繕の内容が「固定資産の原状回復や維持管理」である場合に限られます。

例えば建物のガラスが割れてしまったので、ガラスを張り替える修繕を行った場合や、外壁の塗装がはげてきたので外壁を塗りなおしたといった場合は、建物を元の通りに原状回復し、建物が痛まないように維持管理する費用であるため、修繕費として経費とすることができます。

●固定資産の価値や耐久性を増加させる費用は、一度に経費にできない

一方、その固定資産の価値を増したり、耐久性を増して寿命を延ばすような修繕費は、全額一度に支払った事業年度の経費にすることができません。このような修繕費のことを「資本的支出」といいます。

この資本的支出は、修理を施す固定資産と同じように、減価償却により修理を行った固定資産と同じ耐用年数で少しずつ経費にしていくことになるため、資本的支出に該当する修繕を期末に行っても、節税対策にはほとんど役に立たないことになります。

具体的にどういったものが資本的支出になるかということですが、たとえば建物の場合、先ほどのガラス張替えの際に、ふつうのガラスだったものを、防犯ガラスや断熱ガラスに変更したり、外壁塗装の際に従来モルタル塗りだった外壁をタイル張りに変更したりした場合には、修繕費用のうち元と同じものにした場合の費用を超える部分の費用は資本的支出に該当します。

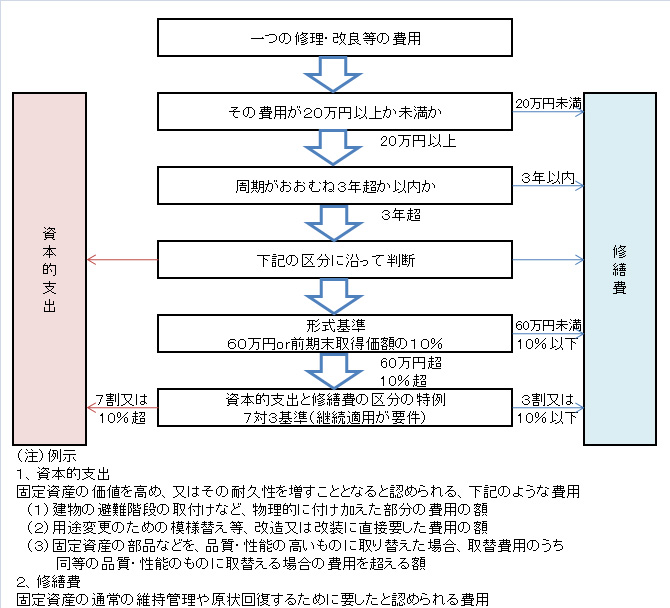

●修繕費と資本的支出の区分は下記のフローチャートに沿って行う

今まで説明してきた修繕費と資本的支出の区分ですが、上記のフローチャートに沿って行うことになります。

(1)一つの工事の費用が20万円未満の場合、内容が資本的支出に該当するものであっても、修繕費と

して経費にすることができます。もちろん、修繕費にした方が経費が増え節税には有利です。

(2)その修繕費が定期的におおむね3年以内に一度行われているものであれば、資本的支出に該当する

ものであっても、修繕費として経費にすることができます。もちろん、修繕費にした方が経費が増え節税には有利です。

(3)フローチャートの例示などを参考に、次の基準に従って、判断します

・「固定資産の原状回復や維持管理」・・・修繕費

・「固定資産の価値や耐久性を増加させるもの」・・・資本的支出

(4)(3)の基準で判断ができないものについては、「60万円未満のもの」、「前期末取得価額の10%以下のもの」であれば、修繕費となります(あくまでも(3)の基準で判定できないものに限ります。)

(5)(4)で修繕費に該当しない場合、継続適用が要件ですが、費用の3割又は前期末取得価額のおおむね10%以下の金額を修繕費として経費にし、残りの金額を資本的支出の金額とすることができます。

●新規資産の取得と認められる場合には、30万円未満の資本的支出でも、経費にすることができます

資本的支出に該当する場合、新規資産の取得とは認められないので、たとえ少額減価償却資産の判断基準である30万円未満のものであっても、少額減価償却資産には該当せず経費にすることはできません。

しかしその資本的支出が、既存資産の規模拡張として加える場合や、その資本的支出が単独資産としての機能の追加である場合など、実質的新規資産の取得と認められる場合には、少額減価償却資産として30万円未満であれば経費にすることができます。

つまり、既存資産に付け加える場合であっても、その資本的支出単体だけで独自の機能を発揮する場合など、実質新規資産の取得も同様なときには、少額減価償却資産の取得とされて30万円までの資本的支出も経費にすることが可能になります。

当事務所は適切な月次決算に基づき、毎月または隔月で利益予測・納税予測を行い、余裕をもってお客様の現状に応じた節税策を提案させていただきます。