Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・業績が悪化している会社の株式で、処分が難しいものは評価損の計上を検討する

・株式の時価の計算には、通常相続税法の純資産価額方式を用いる

・純資産価額方式による時価の算定には、その会社の決算書や確定申告書が必要になる

取引先との関係維持で取引先の株式を所有している場合、その株式の発行会社の経営状態が悪化したことによりその価値が下がってしまっている場合があります。

株式の価値が下がってしまった場合、売却するともちろん売却損として減少分を損失として経費にすることができます。しかし取引先の株式は取引関係維持のためなど、保有すること自体に意義があり簡単に売却できない場合がほとんどです。

●価格が下がった株式の処分が難しい場合、評価損を計上しよう

こういった場合に節税に有効なのは、価値が下がった株式の時価を計算し、評価損を計上することです。株式については他の資産に比べ、評価損の計上が比較的認められやすくなっています。

上場株式以外の株式については、決算時における時価が取得時よりおおむね50%以上下回った場合に、評価損を損失とすることが認められます。

時価の計算は、売買実例があるものについては売買金額のうち適正なものを時価としますが、取引先の株式は売買実例がないのが普通です。そういった場合には、相続税法の財産評価基本通達に定められた「純資産価額方式」などにより、時価を計算します。

●会社の決算書を取り寄せて、評価損の計上を検討します

業績の低迷により資産状態が悪化している取引先の株式を保有している場合、まずその会社の決算書や税務申告書を取り寄せます。

そしてこれを基に純資産価額方式などにより株式の時価を計算し、取得時の金額である簿価との差額が50%以上である場合には、この差額を評価損として計上します。

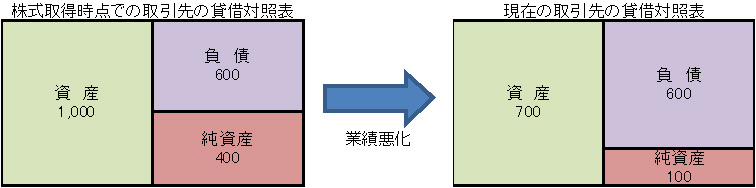

具体例で見ていきましょう。

例:取引先の株式につき、業績悪化によりその評価減をする場合

まず、取引先の決算書を取得し、貸借対照表から「資産」、「負債」、「純資産」の状況を確認します。

この会社の場合、業績悪化により当初の純資産400が100と25%まで落ち込んでいます。つまり時価が取得時の金額より75%低下しているため、50%以上という評価損の計上要件を満たています。

その後、純資産価額方式などにより時価を算定し、取得価額と時価との差額を評価損として損失計上することになります。

当事務所は適切な月次決算に基づき、毎月または隔月で利益予測・納税予測を行い、余裕をもってお客様の現状に応じた節税策を提案させていただきます。