Tel:078-766-0801

メールはこちらから→

|

|

★ポイント

・回収が危なくなった売掛金・貸付金などの金銭債権については、債務者ごとに個別貸倒引当金を計上し費用にできる

●危ない得意先に対する売掛金などは、回収不能見込額を経費にできる

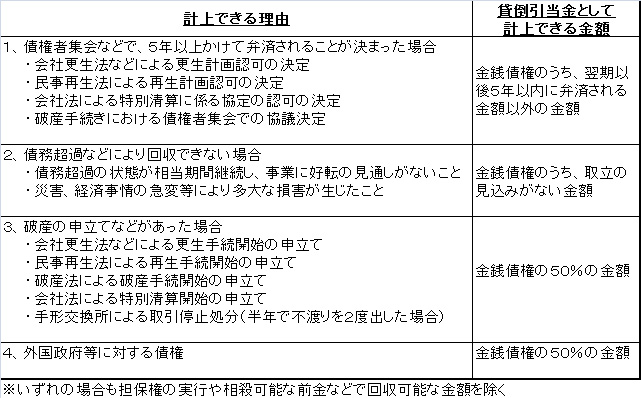

売掛金や貸付金をもっている得意先などに対して、こちらで説明した貸倒損失の要件までは満たさないけど、「手形が2回も不渡りになった」とか「破産の申し立てをされた」といった、「先行きが危なそうな」事態が生じた場合には、担保などで取立の見込みがある金額を引いた残額に対し、一定の金額を貸倒引当金として費用にすることができます。

この貸倒引当金を計上できる要件と費用にできる金額は、ケースごとに次のようになります。

1〜3のうち(4は割愛)、要件がはっきりして使いやすいのは、「3の、破産の申し立てがあった場合」と「1の、協議決定などにより弁済される金額と期間が決まった場合」です。

3の破産手続き開始の申し立てなどが裁判所に行われた日や取引停止になった日は、申立書などではっきりわかるので、その事業年度に申し立てが行われた相手先に有している、売掛金・貸付金などの金銭債権の額の50%を、個別貸倒引当金として、会社の経費に計上することができます。

また、1の協議決定などにより弁済される金額と期間が決まった場合ですが、債権者集会などで最終的に「切り捨てられる金額」と「弁済される金額と弁済期間」が決定されます。

たとえば貸付金を1,000円有していた場合で、「80%は切捨て、残りは10年かけて均等弁済」と決まった場合には

・80%である800円は「貸倒損失」として、損失処理。

・弁済される200円(20円/年)については、5年以内に弁済されない金額100円(20円×5年分)を

個別貸倒引当金として会社の経費に計上。

と処理することができます。

2の債務超過などにより回収できない場合には、形式的に金額を判断できないため、取立の見込みのない金額の計算はある程度慎重に検討する必要があります。

当事務所は適切な月次決算に基づき、毎月または隔月で利益予測・納税予測を行い、余裕をもってお客様の現状に応じた節税策を提案させていただきます。